来源:财报风云+

正泰安能IPO幕后:352亿存货压顶,董事长身负千条风险!

一份财务资料,三次过期中止,千条风险缠身,这家号称“户用光伏第一股”的企业,在闯关IPO的路上留下一串待解疑问。

2025年6月的最后一天,正泰安能数字能源(浙江)股份有限公司(下称“正泰安能”)在上交所更新了招股书,

2025年4月,正泰安能IPO审核状态变更为“终止”。这已是该公司自2023年6月启动上市以来,第三次因财务资料过期而遭遇审核“中止”。

表面看是技术性问题,翻开招股书却暗流涌动——董事长陆川身负1154条周边风险和1027条预警提醒,实控人兄弟被质疑同业竞争,高管薪酬差距悬殊,存货激增至352亿元占流动资产八成,关联交易额动辄数十亿。

更令人瞠目的是,在负债率突破80%的背景下,公司一边募资8亿“补流还贷”,一边却在IPO前突击分红5亿。当行业产能过剩引发价格战,这家“光伏明星”的上市之路,究竟是融资发展,还是风险转嫁?

01 兄弟公司“左右互搏”?同业竞争疑云笼罩

正泰安能的“家族底色”从股权结构表里便可见一斑。招股书显示,正泰电器直接和间接持有公司64.13%的股权,而南存辉通过多层架构控制着正泰电器53%的股份,成为正泰安能实际控制人。

问题焦点落在南存辉的兄弟南存飞身上。申报材料披露,南存飞及其亲属控制的寰泰股份及其子公司,主营业务同样涉及光伏电站一站式服务。这引发了深交所的尖锐问询:是否存在替代性、竞争性业务?

尽管正泰安能辩称“不存在重大不利影响的同业竞争”,但市场疑虑难消。投资者最担忧的是实控人兄弟间是否存在隐形利益输送,当两家公司业务高度重叠,客户资源与市场定价如何区隔?

在光伏行业产能过剩、内卷加剧的当下,这种“血脉相连”的商业版图,让本已激烈的市场竞争更添变数。

02 高管薪酬悬殊,董事长千条风险缠身

正泰安能内部治理的裂痕在高管薪酬表上暴露无遗。2023年高管薪酬明细显示,董事、总经理卢凯年薪高达789.44万元,而董事会秘书王甲正仅获得159.74万元,甚至低于职工代表监事的165.65万元。

更夸张的是2022年的对比——卢凯757.12万元的年薪,近乎王甲正(76.44万元)的十倍。这种断崖式差距引发业内侧目:高管团队薪酬不公平程度越高,企业费用粘性越强,可能诱发管理层机会主义行为。

而董事长陆川的“风险履历”更令人咋舌。天眼查数据显示,其担任法定代表人的15家企业已简易注销,7家存在注销备案信息,6家涉及清算。涟水县杭泰农业光伏甚至因“登记的住所或经营场所无法联系”被列入经营异常名录。

风险清单还在拉长:拖欠税款被公告,关联企业遭环保处罚,涉及劳务合同、建设工程合同等多起诉讼。当掌舵者身缠千条风险,这艘驶向资本市场的航船如何令投资者安心?

03 374亿存货压顶,现金流警报拉响

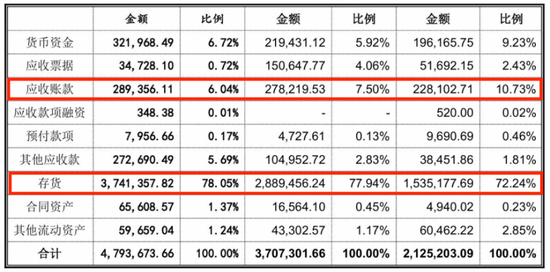

翻开正泰安能的资产负债表,一组数据触目惊心:存货账面价值从2020年的1.57亿元飙升至2024年的374.14亿元,占流动资产比重高达78.05%。与此同时,应收账款激增至28.94亿元,两项合计占据流动资产超八成。

存货周转率更显异常。报告期内该指标从7.16次/年断崖式跌落至1.22次/年,远低于行业均值4.29次/年。在光伏组件价格持续下行的市场中,如此庞大的存货如同“定时炸弹”,一旦计提跌价准备,可能瞬间吞噬利润。

负债端的压力同样骇人。2024年公司资产负债率突破80%,远超行业74.66%的平均值。流动比率1.35、速动比率0.26双双低于安全线,77.94亿元短期债务压顶,偿债能力亮起红灯。

耐人寻味的是,正泰安能拟募资60亿元中,8亿元明确用于“补充流动资金及偿还银行贷款”。但就在IPO前夕,公司却突击分红5亿元。一边伸手要钱还债,一边大方派现,资金困境与股东套利之间界限模糊。

04 关联交易“输血”,独立性遭十连问

正泰安能与“正泰系”的共生关系成为监管审核焦点。首轮问询中,上交所连发10个问题拷问其独立性,从专利授权、场地租赁到销售渠道无所不包。

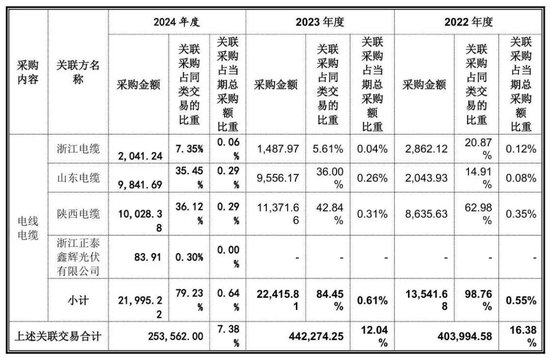

关联采购数据惊人:2024年上半年,公司向关联方采购电表箱占比71.04%,逆变器采购占16.14%,光伏组件占19.52%。更值得玩味的是价格差异——关联方供应的单相逆变器常年低于市场价,2022年价差达3.05%。

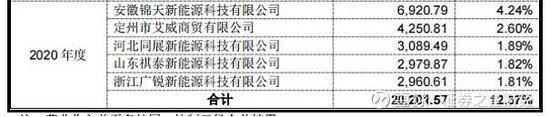

供应商重叠现象更暴露深度绑定。2021-2023年,正泰安能与关联方共用山东祺泰等供应商的重叠采购额达255.8亿元。蹊跷的是,山东祺泰既是公司供应商又是客户,2018年通过“他人介绍”合作,2020年跻身第四大客户。

资金往来同样密切。2021-2023年,正泰安能在关联方正泰财司的存款余额从2.7亿元增至11.51亿元,借款余额由3.38亿元攀升至12.7亿元。虽声称“已解除自动资金归集”,但资金调度独立性仍受质疑。

05 光伏贷争议未平,增速放缓估值反涨

业务模式隐患在光伏贷中集中爆发。公司推出三种模式:合作开发(金顶宝)、银行贷款(绿电家)、融资租赁(金租宝)。其中“绿电家”被曝存在合同权责不对等问题。

2021年,河南、山西等地的“金顶宝”项目遭媒体曝光——宣传中“免费安装、20年收益”的承诺,在合同里变成用户需承担设备保管、清洁责任,且发电中断超30天将丧失当期收益。截至2023年末,公司光伏贷担保余额达24.92亿元,部分贷款最长延续至2041年。

更引发争议的是业绩与估值背离。2021-2023年,公司净利润增速从241%骤降至49%,核心业务电站销售的毛利率从17.41%下滑至10.09%,被同行反超8个百分点。

在行业寒冬中(2024年138家光伏上市公司中90家净利下滑),正泰安能却估值飙升:2021年融资估值60亿元,2022年飙升至316亿元,此次IPO目标估值高达600亿元——甚至超过母公司正泰电器515亿市值。成长性褪色后,估值泡沫由谁接盘?

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014

嘉正网提示:文章来自网络,不代表本站观点。